"재밋섬 건물 10% 부가세, 예산서에 포함 안 돼...9880만원 예산 부족"

[미디어제주 김은애 기자] 제주문화예술재단(이하 재단)이 원도심 지역의 재밋섬 건물을 100억원을 들여 매입하겠다고 밝히며, (가칭)한짓골 아트플랫폼 사업을 추진 중이다.

하지만 도의회 및 도민 사회에서 건물 매입 과정의 절차적 정당성과 행정의 투명성 문제가 제기되며, 결국 원 지사는 7월 19일 긴급현안회의를 통해 건물 매입을 일시 중지시켰다.

현재 도 감사위원회에서는 재밋섬 건물 매입 절차를 감사 중이다. 하지만 고위직 공무원들이 당연직 임원으로 있는 재단이기에, 자칫 ‘제 식구 감싸기’ 식의 감사로 끝나버릴 수 있다는 우려도 존재한다.

이에 <미디어제주>는 재단의 재밋섬 건물 매입 절차에 숨은 새로운 문제점을 지적하려 한다. <편집자주>

의혹3. 예산이 맞지 않는 세출예산서, 이래도 되나?

급하긴 급했나 보다. 얼마나 ‘긴급’했던지, 재단은 세출예산서와 부동산 매매계약서의 금액을 통일하지 못했다.

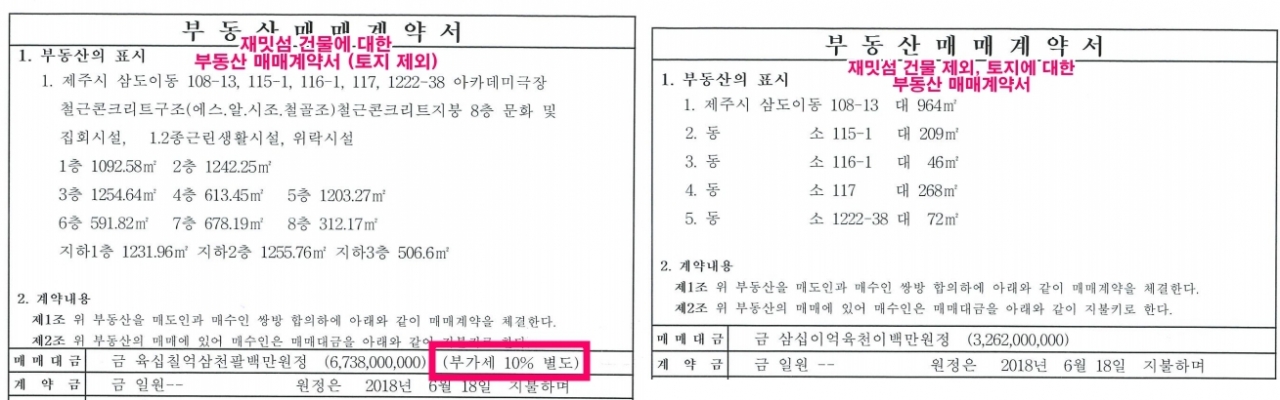

부동산 매매계약서를 보면 매매대금은 총 100억원, 계약금은 2원이다.

그리고 건물에는 10%의 부가가치세 6억7380만원이 별도로 책정되어 있다.

토지 및 건물에 대한 부동산 매매계약서의 ‘잔금’ 항목에는 ‘잔금지급 시 매도자는 일원을 반환키로 한다’는 내용이 있다. 따라서 잔금을 제외한 재밋섬 건물 부동산 매매 금액(토지 포함)은 총 106억7380만원이 된다.

아래 그림을 참고하면 이해가 쉽겠다.

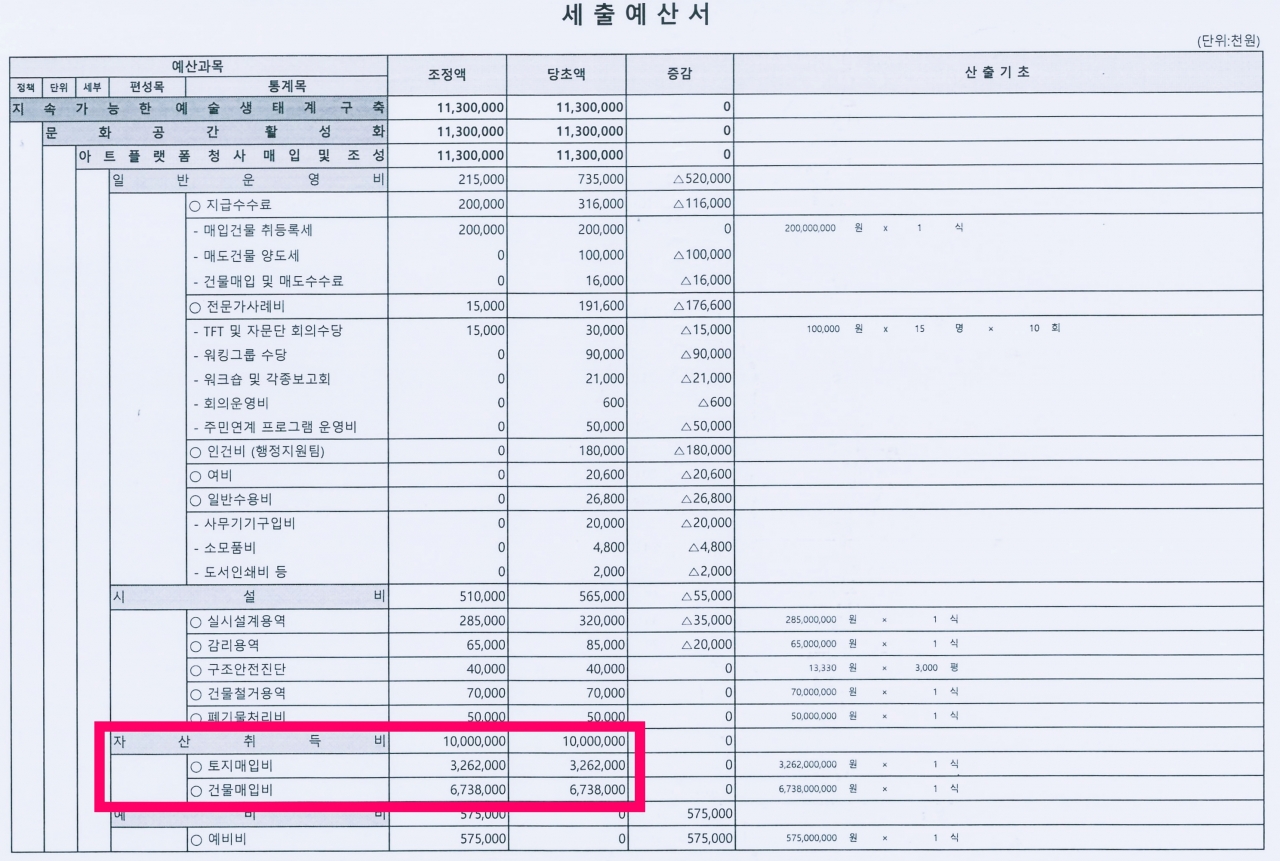

하지만 재단이 ‘도 승인본’이라고 제시한 세출예산서에는 건물 매매대금에 대한 10%의 부가세 항목이 들어있지 않다.

‘자산 취득비’라는 이름으로 책정된 건물 매입 예산은 100억원뿐이다. (아래 세출예산서 참고)

2018.06.18 재밋섬 건물 부동산 매매계약 체결

2018.06.19 양도세 및 각종 인건비 포함된 A예산서로 재단 이사회 서면 의결

2018.06.22 재단 측, A예산서 내용으로 특별회계 편성안 제주도에 제출

이에 제주도, 양도세 및 운영비 등 삭감한 B예산서를 재단에 제시, 재단과 합의 완료

2018.06.28 B예산서로 제주도 최종 승인

위 내용을 참고하자. 재밋섬 건물에 대한 부동산 매매계약은 세출예산서 제출 전에 완료됐다.

따라서 세출예산서 금액은 부동산 매매계약 금액과 일치해야 정상이다. 건물 매입에 필요한 금액인 부가세 역시 세출예산서에 포함되어야 한다.

하지만 어째서인지 세출예산서와 부동산 매매계약서의 금액은 일치하지 않는다.

세출예산서를 토대로 예산을 편성하고, 사업을 진행한다 하더라도 건물 매입에만 6억7380만원의 부가가치세가 모자라는 상황이다.

예산서와 계약서 사이, 6억7380만원이나 금액이 차이나는 이유는 뭘까?

재단 측은 “6억7380만원의 건물 부가세는 예비비로 충당할 예정이다”라고 밝혔다.

그래, 재단의 주장대로 세출명세서에 책정되어 있는 예비비를 사용한다고 치자. 그런데 예비비는 5억7500만원이다. 예비비를 사용하더라도 9880만원이 부족한 것은 어찌하면 좋을까.

숫자가 난무하는 기사에 대한 이해를 돕기 위해 아래 그림을 제작했다.

이러한 지적에 재단 측은 “부가세 부분은 (재밋섬 건물) 매입이 완성되면 될(지급하는) 부분이고, 도와 사전에 이야기가 다 됐다”라면서 “(부가세는) 예비비와 추경으로 충당하겠다고 (도와) 의논을 했다”라고 밝혔다.

‘추경(추가경정예산)’이란, 용도가 정해진 국가 예산이 실행 단계에 들어간 뒤, 부득이 발생하는 경비에 대해 추가로 집행되는 예산이다.

추경은 예기치 못한 지출요인이 생겼을 때 편성되는 예산이지, 예상되는 지출 항목에 편성하는 예산이 아니다.

만약 도에서 재단이 체결한 부동산 매매계약서를 꼼꼼히 확인했다면, 부가세 항목을 모를 수 없다.

<미디어제주>는 7일, 도 관계자에게 “건물의 부가세 항목을 왜 세출예산서에 반영하지 않았느냐”물었다. 그러자 도 관계자는 예산을 아껴 쓰면 부족한 부분은 충당할 수 있을 것으로 생각한다며 “이(세출예산서) 범위에서 (건물 매입비를) 사용하라”고 재단에 권고했다고 했다. 권고 사항에 대해 문서화된 내용이 있느냐 묻자 그는 따로 문서화한 것은 아니고, ‘구두로’ 언급했다고 덧붙였다. 재단이 방안으로 밝힌 '추경'에 대한 말은 없었다.

국민 혈세 113억원을 건물 매입에 사용하겠다면서 가장 기본적인 건물 매입비가 모자라게 된 상황이다. 만약, 이를 알면서도 “아껴 쓰면 된다”라는 명분으로 예산서를 승인했다면 도의 책임을 묻지 않을 수 없다.

무엇이든 급하게 하면 탈 난다. 이를 바로잡는 방법은 원점으로 돌아가 잘못된 점을 바로잡는 것뿐이다.