[미디어제주 김민범 기자] 한국은행 제주지부가 ‘도민들이 벌어들이는 소득에 비해 갚아야 할 가계부채가 많다는 연구결과가 나왔다’고 밝혔다. 고령층과 저소득층 등 취약계층에서는 특히 더 많은 빚이 확인됐다고 전했다. 이에 따라 향후 경기둔화 및 고금리 상황과 같은 여건 발생 시 취약계층의 원리금상환부담이 가중돼 연체율 상승 등이 우려된다.

한국은행 제주지부는 10일 설명회를 개최, 제주지역이 전국평균에 비해 소득 대비 가계부채 비율(LTI)이 높으며 취약계층에서는 특히 더 높은 가계부채가 확인됐다고 밝혔다.

LTI란 ‘소득 대비 가계부채 비율’을 말하며 한 가계의 가처분 소득에 대한 부채의 비율을 말한다. 가계부채는 갚아야 할 빚을 의미한다. LTI가 높다는 것은 벌어들이는 소득에 비해 상환해야 할 빚이 많다는 것이다.

한국은행은 제주지역 가계부채가 지역 경제규모를 고려했을 때 여전히 높은 수준으로 1인당 가계부채 규모 또한 전국평균에 비해 상당히 높은 수준이라고 전했다. 차주의 특성별로는 고령층과 저소득층 등 취약계층의 가계부채가 빠르게 증가하고 있으며 전체 가계부채에서 차지하는 비중도 전국평균 대비 높은 것으로 확인됐다.

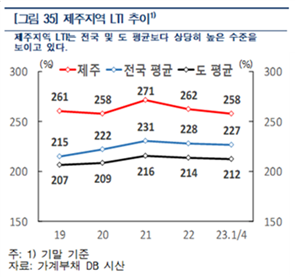

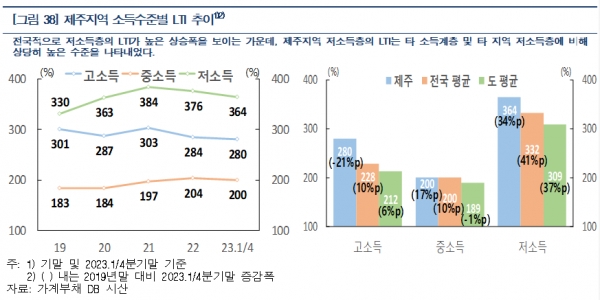

제주지역 LTI 및 연령별, 소득수준별 LTI 추이 비교

제주지역 LTI는 250%보다 높은 수준을 꾸준히 유지해 온 것으로 확인됐다. 지난 5년간 제주지역 LTI 평균으로는 262%로 집계됐다. 전국 평균으로는 210%를 넘는 수치가 지속됐으며 지난 5년간 전국 LTI 평균은 224.6%로 조사됐다.

이에 제주지역의 LTI는 전국 평균에 비해 37.4%p 높은 것으로 확인돼 상당히 높은 것으로 나타났다.

제주지역의 연령별 LTI로는 고령층의 LTI가 다른 연령층에 비해 높을 뿐만 아니라 전국평균에 비해서도 높은 것으로 나타났다. 제주지역 고령층의 LTI는 전국평균에 비해 무려 96%p 높은 것으로 집계됐다.

제주지역 소득수준별 LTI는 저소득, 고소득, 중소득 순으로 나타났으며 제주지역 저소득층의 LTI가 다른 지역에 비해 높은 것으로 나타났다. 제주지역 저소득층의 LTI는 전국평균에 비해 32%p 높은 수치를 보였다.

이에 따른 우려사항과 해결책은?

향후 경기둔화 및 고금리 상황 등 대내외 여건이 개선되지 못하는 경우 고령층·저소득 차주 등 소득여건이 취약한 차주를 중심으로 원리금상환부담이 가중되며 연체율 상승 등 가계부채 부실 가능성이 점차 커질 수 있다고 전했다.

특히 최근 취약차주로의 전이 가능성이 높은 잠재 취약차주수 비중이 다른 지역보다 빠르게 증가하여 가장 높은 수준을 나타내고 있다는 점에서 향후 취약차주의 신용리스크가 확대될 가능성도 배제할 수 없다고 거듭 강조했다.

한국은행 관계자는 “금융기관 등 유관기관에서 가계부채 부실화 가능성을 사전에 포착할 수 있도록 연체상황에 대한 상시점검이 필요하다”라며 “부동산 경기 상황에 대한 지속적인 모니터링 및 유관기관 간 정보공유를 보다 활발히 수행할 필요가 있다”라고 강조했다.

그러면서 “특히 금융기관은 대출심사 시 차주들의 소득여건을 보다 면밀히 들여다보는 등 철저한 대출심사 관행이 필요할 것으로 판단된다”라며 “고령층·저소득층 등 취약계층을 중심으로 채무상환을 점진적으로 유도할 필요가 있다”라고 주장했다.

이외에도 “저금리 대환 지원 및 만기연장, 금리인하, 상환유예 등이 포함된 채무재조정 노력 등 적극적인 대책도 병행할 필요가 있다”라며 “지자체 등 유관기관을 중심으로 취약계층의 소득여건이 개선될 수 있도록 소득기반 확충을 위한 중장기적인 정책 노력도 필요하다”라고 강조했다.

한국은행의 제주지역 가계부채 현황 및 잠재리스크 점검 자료

한국은행의 연구결과에 따르면 제주지역 가계부채가 2021년까지 큰 폭의 증가세를 보이다가 2022년 이후 감소세로 돌아섰다.

GRDP 대비 가계부채 규모는 2021년말 정점을 기록한 후 하락하며 현재는 지난 2019년의 수준을 하회 중인 것으로 추정된다.

차주 1인당 가계부채는 2023년 1/4분기말에 지난 2019년 대비 0.8% 증가하며 전국에서 두 번째로 낮은 증가율을 보였다. 이에 반해 제주지역 부채규모 자체는 9천 7백만원으로 전국에서 다섯 번째로 높은 수준인 것으로 나타났다.

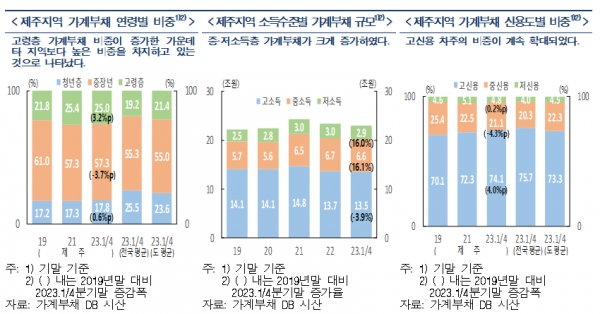

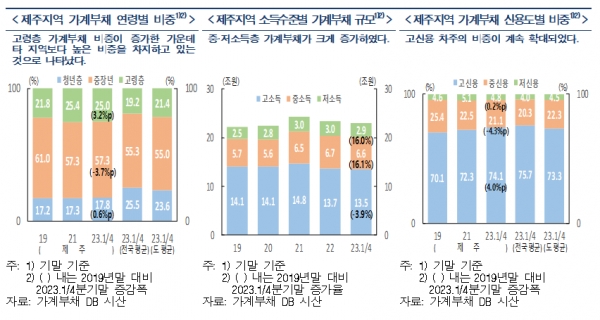

제주지역 가계부채를 차주 특성별로 살펴보면 연령별로는 고령층의 가계부채가 3.2% 증가하며 다른 연령층에 비해 크게 올랐다. 증가 비중도 전국평균에 비해 높은 것으로 확인됐다.

소득수준별로는 중·저소득층의 가계부채가 각각 16% 정도 증가했다. 고소득층의 가계부채는 오히려 3.9%가 줄어들었다.

신용도별로는 고신용 차주의 가계부채 비중이 4%가 증가했다. 저신용 자추는 0.2%의 미미한 증가율을 보였으며 중신용 차주는 4.3%의 가계부채가 감소했다.

제주지역 가계부채 리스크로는 소득 대비 가계부채 비율(LTI)이 다른 지역보다 높은 것으로 나타났다.

제주지역의 LTI는 연령별로는 고령층이 가장 높았으며 소득수준별로는 저소득층에서 상당히 큰 비율을 보여줬다.